每年十月,隨著年度計畫的制定,許多中小企業主會開始尋求外部顧問協助,主題往往圍繞著「募資」、「策略投資」或「公司出售」。無論是為了擴張版圖還是獲利了結,這些企業通常已有一定的商業雛形,期待透過資本市場實現跳躍式成長或變現。

然而,當這些企業主找上我們進行初步身價評估時,往往會面臨一個殘酷的現實:我們建議他們先別花這筆錢做評價。因為這筆生意很難談成,根本原因在於多數中小企業都受困於一個致命的結構性問題。

「巴士指數」過低。

核心定義:巴士指數與估值歸零的風險

什麼是「巴士指數」?簡單來說,就是「同時有多少關鍵人物被巴士撞到(離職或失能),專案或公司就會立刻停擺」。

Bus Factor = 1 ~ 2,是中小企業估值的死亡區間。

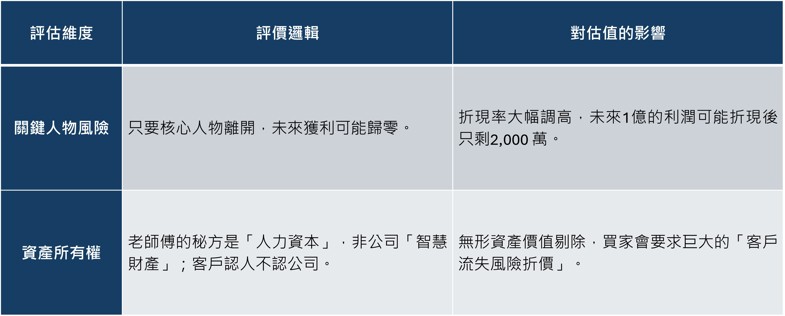

當一家公司的巴士指數介於1到2之間,意味著只要那一兩個核心人物消失,公司運作就會崩潰。對買家或投資人而言,這代表極高的人才風險。這類交易通常會面臨嚴苛的條件,例如高額的保留款或附帶條件。

在實務上,最常見的「低巴士指數」場景包括:。

- 創辦人中心化銷售:所有客戶關係、議價特權都在老闆的手機裡。

- 產品黑盒子:產品邏輯全在工程師腦袋,缺乏技術文件與交接流程。

- 合規風險人治化:關鍵牌照或認證掛在特定個人名下,人走牌照就失效。

價值悖論:「好的自傳」往往等於「極高的交易折價」

「Bus Factor = 1」的困境,揭示了中小企業的一大成功悖論:造就你早期成功的因素,正是阻礙你退場的元兇。

公司能活下來,往往歸功於創辦人是「全能超人」。

最強的業務、最懂技術的研發長、最會談判的採購。這家公司本質上是創辦人的「個人自傳」,記載著他的輝煌戰功。但寫得越精彩的「自傳」,作為可交易「資產」的價值就越低。

- 結構性的「規模化天花板」

當市場策略依賴老闆直覺、客戶開發依賴老闆人脈、製程依賴老師傅秘方,公司的成長極限就被鎖死在老闆個人的24小時生理極限內。買家併購這類企業,買到的不是一個能自我複製的「擴張平台」,而只是一個「無法抽身的高壓職位」。因此,最終成交價往往只能退守到「設備殘值 + 員工便利性 + 現有客戶折扣」的硬資產底線。 - 評價視角下的「無形資產歸零」

身為評價師,我們評估的是「未來現金流的穩定性」。低巴士指數會觸發以下兩個估值殺手:

這就是「個人自傳」與「公司價值」的根本區別。自傳價值屬於作者,公司價值屬於法人。當買家無法真正「擁有」核心價值,他們就不會支付溢價。

轉型策略:從「鋼鐵人」進化為「神盾局局長」

中小企業主若想擺脫低估值宿命,必須進行一場自我革命:目標不再是讓自己變強(鋼鐵人),而是建立一個沒有你依然強大的組織(神盾局)。

這需要具體的「資產化」行動:

- 啟動「人力資本評價」:將經驗轉化為流程停止依賴口傳心授。將技術、報價邏輯、客服SOP全面「文件化」。只有當知識留存在系統中,它才是一項可被交易的「智慧財產」。

- 啟動「關係資本評價」:將人脈轉化為組織強制導入CRM系統。關鍵客戶服務由「團隊」負責,而非個人。當客戶信賴的是公司的標準服務體系,而非某個業務的個人魅力,這份「關係資本」才真正屬於公司。

- 啟動「合規風險評價」:將權力轉化為授權盤點所有牌照、認證、合約權限,確保登記在「法人」名下。建立清晰的代理人制度,向買家證明你經營的是一家透明合規的現代企業,而非家族作坊。

或者,你也可以換個思維:如果你不是要獲利了結,而是要尋找更大的戰場,那你尋找的買家或投資人,就是你的新隊友(如神奇四超人)。你需要他們的資金、通路或管理能力來補足你的短板。這不是賣公司,而是為下一場戰役籌備物資。

結語:你的退休金,取決於你何時讓自己「不重要」

「中小企業很難賣」,這句話只對了一半。真正難賣的,是那些創辦人「不願放手」、將自己與公司死死綁定的企業。

從評價師的角度來看,企業的真實價值,不在於有你加持時能跑多快,而在於你放手後能走多遠。

那個「你不在也能運轉的距離」,正是買家唯一願意支付高額溢價的理由。

所以在抱怨估值太低之前,請先問自己:我今天寫下的,究竟是一本無價的「自傳」,還是一份有價的「資產」?

▲本文轉載自Nickolas商業解謎思

﹊﹊﹊﹊﹊﹊

CRIF觀點:

1. 評價的本質是「風險折現」,而非「過往戰功」

在評價模型中,決定價值的關鍵不是你過去賺了多少(那叫會計利潤),而是「這筆錢在換了老闆後,還能不能穩穩賺進來」。

- 觀點:當企業高度依賴創辦人,對買家而言,這代表極高的非系統性風險。在計算企業價值時,評價師會大幅調高折現率。同樣的一億元未來現金流,若風險貼水過高,現值可能直接腰斬。買家買的是未來,不是你的回憶錄。

2. 無形資產必須「去人身化」才能成為「資產」

評價準則中對於「無形資產」有嚴格的認列標準,其中一項關鍵是「可分離性」。

- 觀點:如果技術在腦子裡、客戶在手機裡,這些在法律與評價上屬於「人力資本」,而非公司的「智慧財產」。人力資本會隨著離職而歸零,無法封裝交易。唯有透過SOP、CRM系統與合約制度將這些能力從個人身上「分離」出來,掛在公司(法人)名下,它們才能從「隱性成本」轉化為帳面上可估價的「無形資產」。

3. 溢價來自於「可複製的獲利系統」

買家(特別是策略投資人)支付溢價的對象,通常是一個「即使換了駕駛員也能穩定行駛的賽車」,而非一名神級賽車手。

- 觀點:中小企業常落入「規模化天花板」的陷阱。評價師在評估終值)時,看重的是組織的擴張潛力。若公司運作依賴老闆的直覺與人脈,這種模式便不具備「可複製性」。唯有將個人特質轉化為「組織流程」,企業才能從「代步工具」升級為「資產平台」,進而獲得跳躍式的估值倍數。

一個有經驗的評價師,所想的不僅僅是解決客戶現在的問題,而是在提供客戶一個最適合的解決方案,以避免因為解決眼前問題而造成後續更大的災難。

若您有任何問題或需要進一步了解,歡迎隨時聯繫我們。

財務顧問部│林明煌 W.Lin@crif.com 分機:728